Previsiones económicas y oportunidades de crecimiento para el sector tecnológico español

- Opinión

©Freepik

©Freepik

Las previsiones económicas para España, en este 2023 que acaba y para el 2024 ya en ciernes, afectan al sector tecnológico de manera muy importante. En la medida en que las firmas tecnológicas, en España, esencialmente, venden productos y servicios, la marcha del sector dependerá en gran medida del comportamiento de la demanda interna.

Desde Advice Strategic Consultants destacamos la importancia de la demanda interna para el sector tecnológico en 2023 y 2024, por varios motivos. Primero, porque la demanda interna, en España, es y seguirá siendo el año que viene, el principal componente contribuidor del Producto Interior Bruto (PIB). Aunque las exportaciones (demanda externa) seguirán en positivo y, por tanto, aportarán riqueza, por un lado, será mucho menor en 2024 que en 2023 y, por otro, el sector tecnológico en España esencialmente vende al mercado interior y, por su propia naturaleza y su composición, apenas exporta.

Dejando de lado las operadoras de Telecomunicaciones (Telefónica, Orange, Vodafone, Más Móvil, Digi, etc) que, por volumen de negocio, suponen una parte sustancial de las ventas del sector tecnológico, nos encontramos con un sector compuesto, fundamentalmente, por multinacionales extranjeras con filiales en nuestro país. Empresas tecnológicas norteamericanas, europeas y asiáticas, que quieren vender en el mercado nacional, tanto a consumidores (B2C) como a otras empresas y administraciones públicas (B2B).

Previsiones económicas

De cumplirse las previsiones económicas que el gobierno de España, FUNCAS, OCDE, FMI, y otros organismos prevén para nuestro país, la economía española crecerá este año 2,4% y un 1,5% en 2024, en PIB. En términos absolutos, España cerraría 2023 habiendo generado una riqueza por importe de 1.453.900 millones de euros en PIB. Y, en 2024, se trataría de 1.527.300 millones de euros. Estas previsiones serían positivas para el sector tecnológico, porque el crecimiento económico estará empujado por el consumo interno, el de familias y administraciones públicas y la inversión empresarial. Además, está ya asumido hace años que el sector tecnológico digital es -cuando menos, desde 2013- un factor contribuidor al crecimiento económico y al aumento de la productividad y competitividad empresariales.

Según estás previsiones, en 2024, el consumo interno de las familias crecerá 2,1%; el consumo de las Administraciones Públicas (AAPP) un 0,7%, y la inversión empresarial (Formación Bruta de Capital Fijo) 1,7%. La inflación seguirá siendo elevada: el incremento del deflactor del PIB –el indicador que mejor refleja las presiones inflacionarias– será del 3,5% en 2024, mismo porcentaje que en la actualidad. El petróleo, si la OPEP continúa recortando producción para mantener altos los precios, seguirá siendo un problema, en vez de un alivio, al igual que la situación geopolítica y geoestratégica que, desde Advice Strategic Consultants, catalogamos como riesgos para la economía española: la guerra en Ucrania; el conflicto en Oriente Medio (Israel y Hamás, que podría ser regional, si se extiende a Líbano, Siria y, sobre todo, Irán) y las guerras comerciales y tecnológicas entre Estados Unidos y China, que afectan a segmentos esenciales del sector tecnológico como el de la fabricación de chips, semiconductores y microprocesadores y el de la ciberseguridad, entre otros.

Se prevé que el paro (la tasa de desempleo) sea del 10,5% a finales de 2024 (hoy, en el 11,84%) y que el déficit público se situará en el 3,6% en 2024 y la deuda pública superará el 106%: en el primer caso, el objetivo es que baje hasta el 3% y, en el segundo, por debajo de 100%.

Oportunidades de crecimiento para el sector tecnológico-digital español

Con estos mimbres macroeconómicos, el sector tecnológico en su conjunto ha de cumplir, en España, dos cometidos:

- Usar internamente las tecnologías de la digitalización en todos sus procesos

- Generar el “efecto tractor” de otros sectores empresariales de actividad (bancos, energía, turismo y cadenas hoteleras, alimentación, retail, comercio, distribución, seguros, automoción, etc) y en la transformación digital del sector público.

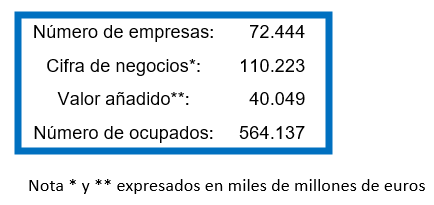

Los últimos datos del Instituto Nacional de Estadística (Julio 2023) indican que el sector TIC es, en números y en España:

¿Qué ámbitos ofrecen más oportunidades de crecimiento para el sector tecnológico en España, dado el cuadro macroeconómico previsto para 2024? A corto plazo, la venta de hardware sigue la misma tendencia de los años de la postpandemia: no es prioritaria, aunque siga siendo necesaria. Las empresas y hogares ya hicieron sus inversiones y gastos, respectivamente, en 2020 y quieren rentabilizarlos.

En cambio, los servicios, las comunicaciones y el software sí presentan oportunidades más positivas de crecimiento fuerte. Y, los ámbitos que están más de moda y más empuja el sector tecnológico en general como Cloud e inteligencia artificial, cada vez requerirán mayor computación, almacenamiento y capacidad de procesamiento. Por tanto, a medio plazo, si aumentan las ventas de software, Cloud, servicios, inteligencia artificial y metaverso, cabe prever, también aumenten las ventas de un hardware remozado y más potente, tanto en ordenadores, dispositivos de movilidad, tabletas, teléfonos inteligentes, como en data centers y grandes servidores.

Los resultados del tercer trimestre de 2023 de empresas como Microsoft, Meta, Google e IBM, entre otras, indican que Cloud crece a dos dígitos de media en cada una de esas empresas (al igual que la publicidad online, principal fuente de ingresos de Meta y de Google). Y, aunque las empresas tecnológicas todavía no desglosan ventas específicas de Inteligencia Artificial, declaraciones como las de la directora mundial de finanzas de Microsoft son indicativas de por dónde van los tiros: en la conferencia de presentación de resultados trimestrales a los analistas, Amy Hood, directora financiera de Microsoft, afirmó que “el consumo de servicios de inteligencia artificial ha sido mayor de lo esperado. Esperamos una contribución creciente de la IA al negocio en la nube durante el actual trimestre y confiamos en que, gracias a ello, Azure siga ganando cuota de mercado” (25 de octubre de 2023). Es sabido que Amazon Web Services (AWS) es líder en Cloud, seguido por Microsoft Azure y Google Cloud.

En España, el último dato de implantación de las Tecnologías de la Digitalización e Inteligencia Artificial en las empresas españolas es de 2022 (Fuente: Instituto Nacional de Estadística, INE) es: “31,8% de empresas españolas hace uso del Cloud Computing, el 13,9 % analiza Big data y un 11,8% ha implementado Inteligencia Artificial. Además, un 7,8% de las empresas emplea robots en sus procesos de negocio y el 30% realiza ventas en línea”.

Sin embargo, hay una diferencia fuerte en la adopción de las tecnologías de la digitalización entre las pymes (más de 10 empleados) y las microempresas (menos de 10 empleados).

Debe producirse una convergencia al alza por parte de las microempresas, lo que constituye una oportunidad de negocio para las compañías del sector tecnológico español: “Solo el 4,6% de microempresas usa IA en sus procesos de negocio (versus 11,8% de las empresas con diez o más personas empleadas); el 3,7% de las microempresas hacen análisis de Big Data (versus el 13,9% de las pymes con diez o más personas); El uso de robots sigue siendo minoritario y sectorial. El 7,8% de las empresas (más de 250 personas) y solo 1,4% de las microempresas utilizan robots. En Ciberseguridad, 55,3% de microempresas cuenta con alguna medida (versus el 89,1% de las empresas con diez o más personas). En el caso de Cloud Computing, 10,2% de microempresas usan Cloud Computing (versus 31,8% de pymes)”. (Fuente: “Encuesta sobre el uso de TIC y comercio electrónico en las empresas, 2022”, del INE).

La importancia de la digitalización de las pymes españolas radica en que, según el Ministerio de Industria y Pyme, “en España, las pymes suponen el 99,8% de las empresas, representan más del 62% del Valor Añadido Bruto (VAB) y el 66% del empleo empresarial total”. Y, de ese 99,88% de pymes que componen el tejido empresarial español, “el porcentaje más elevado corresponde al de los autónomos sin asalariados, que representan el 55,3%. Le siguen las microempresas, que suponen casi el 39%. En menor medida se encuentran las pequeñas empresas (5,2%), las medianas empresas (0,86%), y la gran empresa (0,17%)” (Fuente: “Marco Estratégico de la Pyme 2030”, del Ministerio de Industria y Pyme).

Dado que, como vimos al principio, las empresas van a seguir invirtiendo y las AAPP continuarán gastando, se derivan oportunidades de negocio para el sector tecnológico digital, puesto que las pymes, microempresas y autónomos necesitan las tecnologías de la información y digitalización para operar, vender y mantenerse competitivos en el mercado. Las soluciones de Inteligencia Artificial Generativa, casi con certeza, atraerán por igual al mercado B2B como al B2C y, de nuevo, junto a actualizaciones de software y mayor adopción de Cloud, se desprenderá la natural necesidad de renovar el parque informático de hardware en empresas, sector público y hogares.

Sirva este texto como introducción al Estudio de Advice Strategic Consultants sobre Tendencias Tecnológicas y Digitales 2024 que Advice está realizando para el Grupo IT Digital Media Group, editor, entre otras publicaciones de IT User, IT Trends, IT Seguridad, etc.

Por Jorge Díaz Cardiel, socio director general de Advice Strategic Consultants