¿Por qué no hay una industria de medios de pago europea?

- Estrategias

Un estudio de Strategy&, la consultora estratégica de PwC, ha analizado los obstáculos para crear una industria de medios de pago en la UE. Entre ellos destacan la preferencia de los europeos por el efectivo y la fragmentación del mercado. Las autoridades comunitarias se han esforzado por regular más que en hacer llegar al consumidor las ventajas los nuevos medios de pago.

Según este nuevo estudio, los principales impedimentos para crear una industria de medios de pagos europea son la preferencia de los ciudadanos por el efectivo y la fragmentación del mercado.

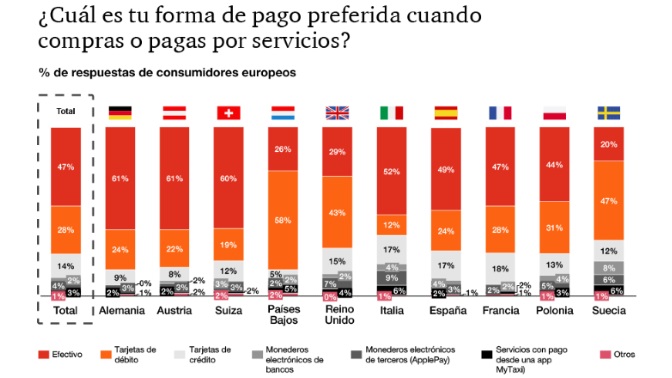

Sobre el primer obstáculo, dice que el 47% de los consumidores europeos encuestados -el 49% de los españoles- prefieren pagar en efectivo antes que utilizar cualquier otra forma de pago electrónico y, además, el 58% de los encuetados en diez países, se muestran contrarios a compartir sus datos bancarios a cambio de beneficios, lo que sería un varapalo para la banca abierta (open banking).

De hecho, el estudio explica que, aunque la banca está ya en marcha, “todavía tiene un largo camino por recorrer” para conseguir su adopción por parte del consumidor europeo y apunta que para convencerle será necesario desarrollar unos servicios sencillos y adaptados a sus necesidades en los que los bancos tendrán que hacer una gestión mucho mejor de los datos.

Sobre el segundo obstáculo, el documento concluye que el mercado europeo de medios de pago es un sector muy fragmentado, con 15 sistemas nacionales y con una todavía mayor cantidad de especificaciones y exigencias distintas por país, en materia de funcionamiento y de identidad. De hecho, en la actualidad, no se puede decir que exista un servicio europeo de pagos móviles. La UE ha centrado sus esfuerzos en contar con unos requerimientos comunes en materia de privacidad y protección de los ciudadanos (GDPR) y no tanto en hacer llegar al consumidor las ventajas los nuevos medios de pago”, subraya.

La cosa no se queda ahí, sino que en torno a estas dos barreras, se descuelgan otros factores. Entre ellos se mencionan los siguientes:

- Las menores comisiones sobre las tarjetas en la UE. En Europa, las comisiones que cobran los bancos a los comercios por los servicios de pago con tarjetas de crédito y de débito son inferiores a las internacionales o a las existentes en otras regiones, como en Estados Unidos. Esta circunstancia limita los recursos de las entidades financieras para invertir en innovación.

- La inercia en la que se encuentran los bancos europeos. En la Unión Europea, la directiva PSD2 ha abierto el mercado de los medios de pago a otros actores más allá de las entidades financieras. Y todas las grandes tecnológicas, con la excepción de Apple, han solicitado ya sus respectivas licencias para operar. Sin embargo, los bancos europeos hasta la fecha solo se han preocupado de cumplir los requerimientos mínimos de la PSD2 para facilitar a terceros el acceso a los datos de sus clientes, inicialmente prevista para el pasado 14 de septiembre. La prórroga adicional concedida por la Autoridad Bancaria Europea (EBA) y por algunos supervisores nacionales debería dar a los bancos más tiempo para sacar ventaja de la nueva directiva y ofrecer sus propios servicios digitales a partir de acceso a los datos de los usuarios.

- Unos servicios todavía poco desarrollados. Las tarjetas de crédito y las de débito suponen una buena parte de los pagos electrónicos en Europa. Sin embargo, en algunos países sigue habiendo tarjetas de débito que no permiten hacer pagos online y, en otros, la experiencia de usuario es muy distinta a la que se puede vivir en otras partes del mundo. Por ejemplo, sigue siendo necesario introducir los dieciséis dígitos de la tarjeta, más el código adicional de seguridad de tres números y, en ocasiones, otro número más para poder hacer una transacción.

- Falta de un estándar para una identidad única europea. Los bancos, las aseguradoras y algunas otras empresas deben verificar la identidad de sus clientes antes de cada transacción, para cumplir con la regulación en materia de blanqueo de dinero y antiterrorista. Y Europa está repleta de distintos sistemas de identificación en función de cada país, lo que supone un claro obstáculo para la consolidación de un mercado paneuropeo.